Готовимся к изменениям в профессии. Часть 2. Системный подход.

Продолжим наш разговор о будущем профессии бухгалтера. Изменится ли она в ближайшие пять-десять лет? Безусловно. Будут ли основные изменения связаны с автоматизацией? Не обязательно. Изменения в такой консервативной области деятельности, как бухгалтерский учет, происходят медленно, плавно. Но достаточно ли будет периодически ходить на семинары Налогово-таможенного департамента, как это было последние 20 лет? Сомнительно.

Заглянуть в будущее нельзя, но вполне можно составить свой собственный прогноз и следить за его реализацией, периодически внося коррективы. Самый простой, но не надежный способ – использовать свою интуицию, накопленный опыт. Чуть более эффективно – собрать мнения коллег. Списки ожидаемых рисков можно найти, например, на сайтах профессиональных сообществ. Такие списки не дадут упустить важные темы, но могут оказаться слишком среднестатистическими – мы будем анализировать чужие проблемы. Для построения собственного прогноза нам нужен метод, который поможет увидеть более полную картину и не упустить детали.

Воспользуемся элементами современного системного подхода. Рассмотрим бухгалтерский учет предприятия как систему и только после этого перейдем к прогнозированию того, как будет меняться профессия бухгалтера, с акцентом на Эстонию.

Начнем с уточнения терминов, которые использованы в самом вопросе.

Профессия – это род деятельности, требующий определенной подготовки и являющийся источником дохода. Для наших целей этой простой дефиниции достаточно. Профессия бухгалтер – профессия, которая требует подготовки по дисциплине «бухгалтерский учет». Под бухгалтерским учетом в рамках данной статьи мы будем понимать и собственно бухгалтерский учет, и налоговый, и финансовую отчетность. Деятельность, являющаяся источником дохода бухгалтера, – ведение бухгалтерского учета. Для удобства изложения ограничимся рассмотрением учета только коммерческих организаций. То есть далее мы будем говорить о бухгалтерском учете на частном предприятии.

Любое рассмотрение системы правильно начинать с выбора позиции, точки обзора. Чьими глазами будем смотреть? В нашем случае, логично было бы встать на место того, у кого есть полномочия вносить изменения в механизмы ведения бухгалтерского учета на предприятии. Пусть это будет главный бухгалтер. Для нас сейчас не важно, работает ли он один или мы имеем дело с командой.

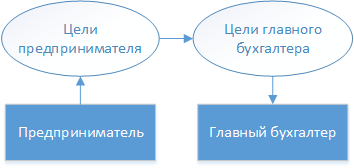

Кто основной заказчик для главного бухгалтера? Предприниматель. Он заказывает и оплачивает работу, наделяет полномочиями, обеспечивает ресурсами. То есть цели, которые ставит перед собой главный бухгалтер при построении учета на предприятии, должны обязательно охватывать цели предпринимателя (см. рисунок 1).

Здесь можно поставить себе первую закладку. Самая важная тема, которую надо проработать конкретному главному бухгалтеру для прогнозирования изменений бухгалтерского учета на конкретном предприятии – ожидаемые изменения целей предпринимателя.

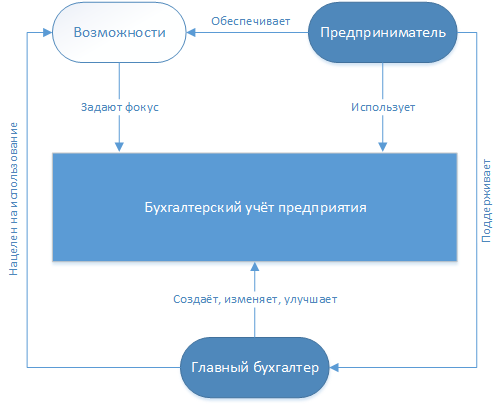

Рассмотрим эту зависимость более системно. У предпринимателя есть потребность в функционировании на предприятии учета и есть некий бюджет. Это возможности, которыми главный бухгалтер может воспользоваться, чтобы выстроить систему бухгалтерского учета на предприятии. Результат предприниматель будет использовать в процессе достижения своих целей, а так как результат нужен не в виде продукта, а в виде постоянного сервиса, то предприниматель будет продолжать обеспечивать главному бухгалтеру возможности.

Более системная схема взаимоотношений предпринимателя и главного бухгалтера представлена на рисунке 2.

Рисунок 2. Возможности

Данная схема позволяет нам сформулировать вопрос иначе. С точки зрения изменений, которые могут повлиять на бухгалтерский учет предприятия, нас интересуют уже не только цели предпринимателя, но обеспечиваемые им возможности. В чем может заключаться изменение таких возможностей?

Ранее мы отметили, что используемые главным бухгалтером возможности обусловлены существованием у предпринимателя потребностей, которые учет может удовлетворить, и наличием у него бюджета на создание учета. На практике вариантов возможностей гораздо больше. Например, обеспечиваемой предпринимателем возможностью может быть и доступ к новым технологиям.

Таким образом изменения в бухгалтерском учете предприятия могут быть вызваны изменением возможностей, которые обеспечивает предприниматель , включая:

● изменение потребностей предпринимателя;

● изменение бюджета;

● обновление технологий, необходимых или доступных предпринимателю.

Это вторая закладка для предстоящего нам впоследствии анализа.

Понимание рассматриваемой системы тем глубже, чем дальше мы можем проследить цепь возможностей. Для чего предпринимателю необходим налаженный бухгалтерский учет? Он хочет, в свою очередь, воспользоваться предоставляемыми ему возможностями. То есть у кого-то есть потребности, бюджет, технологии, наличием которых он пользуется для достижения своих целей. Например:

- клиенты нуждаются в товаре или услуге, имеют средства для их приобретения;

- Коммерческий регистр хочет контролировать существование и состояние любого бизнеса на подконтрольной территории;

- налоговому департаменту необходимо собирать налоги, и для этого создана система регистрации налогоплательщиков, система предоставления ими отчетности;

- таможня хочет гарантировать всем соблюдение общих правил трансграничной торговли, и так далее.

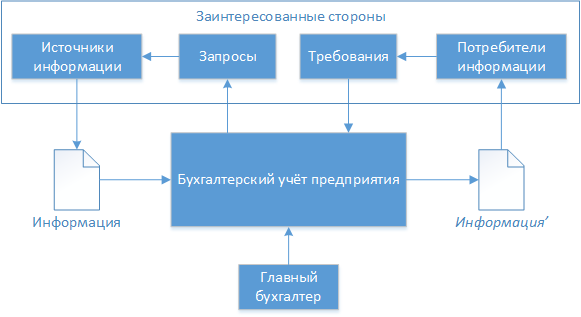

Большинство таких заинтересованных сторон (стейкхолдеров) имеют потребность периодически или эпизодически получать информацию, основанную на бухгалтерском учете предприятия. Государство обеспечило им эту возможность в виде законов, определяющих правила игры. Предприниматель в большинстве случаев делегирует необходимость удовлетворения подобных запросов своей бухгалтерской службе. В итоге она имеет гораздо больше заинтересованных сторон, чем один предприниматель. Причем информация ею не только выдается, но и принимается (см. рисунок 3).

Рисунок 3. Обмен информацией

Таким образом, не только предприниматель является источником возможностей для главного бухгалтера. На рисунке 2 мы можем заменить слово «Предприниматель» на «Заинтересованная сторона», и тогда интересующие нас изменения бухгалтерского учета стоит рассматривать отдельно для каждой идентифицированной нами заинтересованной стороны.

Третья закладка. При анализе возможных изменений бухгалтерского учета необходимо рассмотреть возможности, которые нам обеспечивает каждое заинтересованное лицо.

Основными для большинства главных бухгалтеров Эстонии заинтересованными сторонами являются:

● Налогово-таможенный департамент, в том числе:

— налоговый отдел,

— таможенный отдел,

— реестр трудовой занятости;

● Коммерческий регистр;

● Департамент статистики;

● Фонд МСФО;

● Трудовая инспекция.

В каждом конкретном случае отдельно необходимо рассматривать главных партнеров предприятия, основных клиентов, подразделения самого предприятия.

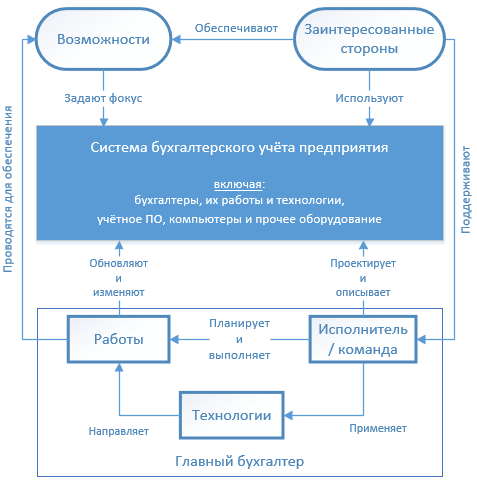

Рассмотрев внешние связи бухгалтерского учета предприятия, переходим ко внутренним. Что представляет собой система бухгалтерского учета предприятия и тот, кого мы назвали главным бухгалтером?

В Эстонии наличие должности бухгалтера на предприятии не обязательно, бухгалтерские функции может выполнять и член правления, и предприниматель – физическое лицо, и команда из бухгалтеров или компания, оказывающая бухгалтерские услуги. Функции создания, контроля и изменения системы бухгалтерского учета предприятия – это функции главного бухгалтера. Исполнителя назовем просто бухгалтером. При этом мы имеем в виду не должности, а роли.

Отметим, что как один человек может играть несколько разных ролей, так и несколько человек могут играть одну роль. Предполагается, что исполнители ролей главного бухгалтера и бухгалтера освоили бухгалтерский учет как дисциплину. То есть изучили ее в высшем или профессиональном учебном заведении, либо на курсах. А для применения знаний на практике им пришлось овладевать и технологиями. Для разных ролей необходимы разные технологии.

Теперь системная схема бухгалтерского учета предприятия будет выглядеть сложнее. На рисунке 4 приведен пример такой схемы.

Рисунок 4. Система бухгалтерского учета предприятия

Четвертая закладка. Кроме анализа возможных изменений заинтересованных сторон и обеспеченных ими возможностей следует изучать и основные блоки внутри рассматриваемой системы – команду и применяемые технологии.

Системное описание службы бухгалтерского учета применимо, в первую очередь, для ее создания. Это начало работы по проектированию, например, обновленной структуры бухгалтерского отдела и его более эффективной работы. Мы же с помощью данного подхода составили перечень ключевых моментов для поиска ответов на вопрос «как будет меняться профессия бухгалтера». А также уточнили объект исследования и ввели ограничения.

В третьей части цикла мы воспользуемся данными наработками, чтобы создать свой прогноз изменений бухгалтерского учета.