Готовимся к изменениям в профессии. Часть 1.

Какие метаморфозы ждут бухгалтерскую профессию завтра? Мы уже рассказывали о существующих прогнозах и масштабах грядущих изменений.

Напомним несколько цифр:

1. Институт McKinsey утверждает, что только в США в сфере профессиональных услуг из-за автоматизации может исчезнуть 6 млн рабочих мест. Потенциал автоматизации труда в США в области учета, по данным 2014 года, оценивался следующим образом:

- Помощники бухгалтеров и аудиторов (1,586 млн человек, средний доход – 12 $/час) – 86%

- Главный бухгалтер и аудитор (1,168 млн человек, средний доход – 32 $/час) – 12%

- Финансовые менеджеры (499 тыс. человек, средний доход – 54 $/час) – 34%.

2. По результатам проведенной Кассой по безработице Эстонии в апреле 2017 года оценки, в следующие 12 месяцев на рынке труда будет наблюдаться избыток бухгалтеров и помощников бухгалтеров. За предыдущие 12 месяцев:

- среди помощников бухгалтера зарегистрировано безработными 705 человек, передано предложений о работе – 210;

- среди бухгалтеров зарегистрировано безработными 245 человек, передано предложений о работе – 25.

Сравните с увеличением за 2016 год числа зарегистрированных юридических лиц – их стало больше на 8895.

При этом ничего революционного в бухгалтерской работе пока не произошло. Изменения есть, но довольно плавные, успеваешь подготовиться. Казалось бы. Но кто же тогда те 220 бухгалтеров и 495 помощников бухгалтера, которым в прошлом году уже не нашлось рабочего места?

Что так незаметно меняется? Чего ожидать в ближайшем будущем? К чему готовиться?

В качестве руководства к действию и поиску ответов предлагаем три способа. Первый – для быстрой оценки обстановки. Второй – на тот случай, если вы все-таки хотели бы углубиться в тему. Третий – скорее для руководителей бухгалтерских фирм или финансовых служб, это тема отдельной статьи.

Первый способ назовем условно футурологическим. Он вполне может быть преобразован в коллективную игру с полезными результатами. Представьте себе бухгалтера в Эстонии через десять лет. Его рабочее место, программу, содержание его работы, каким образом он ее выполняет. Опирайтесь не только на свою фантазию, но и на интуицию, опыт. Вспомните, как менялось содержание работы бухгалтера в недалеком прошлом, как совершенствовались рабочие инструменты. Лет 25 назад мы только начинали использовать компьютеры. Таблицы, «самописные» программы. Записываемые CDR-диски, сканеры, интернет. В 2009 году в Законе о налоге с оборота появилось требование сдавать декларацию в электронном виде. В 2011-м то же самое требование было предъявлено в отношении годового бухгалтерского отчета. С 2014 года государство предлагает бесплатную облачную бухгалтерскую программу. Экстраполируйте свою цепочку событий на десять лет вперед. Что видите?

Вполне можно предположить, что через десять лет бухгалтером будут называть только высококвалифицированного специалиста, консультанта по учету, чья работа будет заключаться в разработке и корректировке правил для программы, составлении указаний, как обрабатывать входные данные, чтобы итог отвечал требованиям как внутренних, так и внешних регламентов и стандартов.

Если вы смогли нарисовать себе такой или какой-либо другой образ, переходите к размышлениям о том, насколько вы готовы стать таким бухгалтером. Владеет ли профессионал в области учета английским языком в вашем воображении? Он сидит на месте или колесит по разным странам? Работает с одной компанией или сразу со многими? Если вас интересует образ руководителя бухгалтерской службы, то, как он – менеджер десять лет спустя – находит новых сотрудников, общается с коллективом?

Наверняка вы и так задаете себе подобные вопросы, размышляя о будущем. В данном случае мы просто слегка конкретизируем эти вопросы: кто, какой, что делает, как делает? И к ответам зададим уже общий вопрос: что это значит для меня на данный момент?

Метод простой, но увлекательный и действенный. Однако профессия бухгалтера консервативна, и как профессионал вы вполне можете не верить в эффективность данного метода. Также не исключено, что вы несерьезно относитесь к собственному воображению. Возможно, полученная вами модель будущего бухгалтера вызывает у вас самих недоверие. Скажем, бухгалтер-психолог. Хотя это не такая уж фантастика, многим бухгалтерам знакома необходимость выслушивать клиента не только по рабочим темам.

Как бы то ни было, если не подошел первый способ, обратимся ко второму. Теперь наша задача – собрать как можно больше мнений коллег и получить для анализа среднестатистические показатели. То есть добавим объективности в оценку будущего, начиная со сбора мнений в своем трудовом коллективе. Воспользуйтесь возможностями форума, социальных сетей, своих контактов в профессиональном сообществе. За основу можно взять и сторонние исследования, что, безусловно, сэкономит ваше время.

Международная Ассоциация дипломированных сертифицированных бухгалтеров (англ. ACCA– Association of Chartered Certified Accountants) в июне 2016 года опубликовала результаты своих исследований за 2014-2015 гг. – «Driversofchangeandfutureskills», в ходе которых были собраны мнения более 2000 профессиональных бухгалтеров. Отчет рекомендуем в любом случае внимательно изучить.

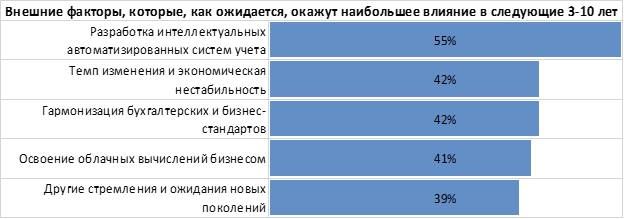

Наиболее единодушно участники исследования высказали уверенность в том, что в ближайшие три года – десять лет на профессию бухгалтера окажут влияние следующие изменения:

1. Гармонизация международных бухгалтерских и бизнес-стандартов.

2. Освоение бизнесом облачных вычислений.

3. Более активное участие женщин на рынке труда.

4. Анализ данных и новые методологии анализа.

5. Расширение ожиданий и требований заинтересованных сторон относительно измерения ценности бизнеса (business value).

6. Ресурсные конфликты.

7. Будущее цифровых изданий.

8. Усиление защиты локальных рабочих мест от иностранных работников.

9. Предоставление аутсорсинга услуг публичного сектора.

В исследовании есть и более детальные списки, но начать можно с краткого. Возьмем списки ACCA за основу анализа и последовательно применим к каждому пункту три важных для нас вопроса:

- Насколько данные изменения актуальны именно для меня (моей фирмы, моей страны – масштаб выбирайте по вкусу или по очереди)?

- Как данные изменения могут повлиять на мою деятельность, мой бизнес или мою профессию в ближайшие три года, пять, десять лет?

- Что надо делать, чтобы подготовиться к данным изменениям лучше конкурентов (коллег, фирм, отраслей)?

Рассмотрим тему, которая, по мнению большинства участников опроса, окажет наибольшее влияние на профессию бухгалтера в ближайшее десятилетие.

Что мы знаем о трендах в сфере разработки интеллектуальных автоматизированных систем учета? Любой поисковик нам в помощь. Если есть возможность, разговор с профессионалами в рассматриваемой области был бы полезен до или даже вместо поиска. В Google можно выставить ограничение по времени публикаций – только за последний месяц, например. В момент написания данной статьи такой поиск выдал среди прочего статью «Accounting and New Technologies – No Smoke Without Fire». Выписываем отмеченные там прогнозы. Какие из новых технологий касаются бухгалтерского учета?

1. Электронные счета. На практике они используются давно, но их обязательное применение в публичном секторе, стандартизация дала этому направлению новый толчок.

2. Распознавание текста на изображении. Предложение данной услуги растет, теперь уже в связке с пунктом 1 – распознанный на фотографии чек записывается в виде электронного счета.

3. Бухгалтерские программы в облаках. Маленькие фирмы могут пользоваться довольно серьезными инструментами за арендную плату, не покупая дорогой софт. Программа и данные доступны бухгалтеру отовсюду, где есть интернет.

4. Машинное обучение начинают применять для определения необходимых проводок. Чем точнее обучится алгоритм, тем меньше бухгалтеру останется работы.

Возьмем первый пункт. Вы можете оценить, насколько актуален для вашего бизнеса переход на электронные счета? А если он станет обязательным? (EU VAT invoicing controls: What the unfolding policy mix tells us about the future.) Представьте, что вы обязаны будете, скажем, года через три передавать своим клиентам счета только в электронном виде. Насколько вы готовы к такому повороту событий сейчас? Достаточно ли гибка используемая вами программа или уже пора начать узнавать, какие еще есть варианты?

И так по каждому пункту.

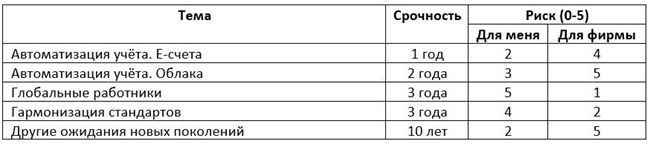

Если вы владеете навыками анализа рисков, то дальше логично будет использовать лучше всего освоенный вами метод. В стандарте ISO/IEC 31010 «Risk management – Risk assessment techniques» описывается 31 вариант анализа. Если эта тема для вас пока новая, предлагаю составить для себя простую таблицу самых рискованных из ожидаемых изменений. Отсортируйте их по срочности, по величине риска. Величину риска оценивайте субъективно, для начала достаточно шкалы от нуля до пяти, где ноль – отсутствие данного риска для вас.

Таблица 1. Оценка негативных сценариев влияния изменений

С такой таблицей можно работать дальше. Добавьте столбец с последствиями игнорирования этого риска при пессимистичном, с вашей точки зрения, сценарии развития событий, столбец при оптимистичном, столбец с возможными действиями, которые надо предпринять, чтобы быть готовым к изменениям. Если риск понятен, но не ясно, когда он станет актуальным, запланируйте периодический контроль, следите за развитием событий.

Если вы идентифицировали риск, его можно превратить и в ваше преимущество на рынке труда или рынке услуг – например, по анализу данных, который эксперты считают обязательным знанием будущих бухгалтеров, можно найти бесплатные онлайн-курсы.

Описанные выше действия не сложны, но эффективны. Ведь гораздо увереннее работается, когда оценил обстановку и знаешь, на что обращать внимание. Тем не менее, у данного способа сбора тем для прогнозов есть существенный недостаток. Мы не можем быть уверены, что взяли за основу достаточно полный для нас и нашего региона список. В том же отчете по результатам исследования ACCA отмечается, например, что гармонизация стандартов наиболее часто называлась бухгалтерами России, а проблема новых поколений – бухгалтерами Малайзии. Значит, у каждого государства может быть свой перечень.

Как не упустить важное? Как составить свой набор рисков, актуальный именно для нас? Далее мы рассмотрим третий способ — применим системный подход.