Готовимся к изменениям в профессии. Часть 3. Стейкхолодеры.

В предыдущей заметке данного цикла, посвященного анализу будущих изменений профессии бухгалтера, бухгалтерский учет на предприятии рассматривался как система.

Не углубляясь в теорию системного менеджмента, мы составили перечень тем, которые необходимо рассмотреть. Напомним о них:

- Изменение состава заинтересованных сторон

- Изменение возможностей, обеспечиваемых заинтересованными сторонами, в том числе:

- Изменение потребностей заинтересованных сторон

- Изменение бюджетов заинтересованных сторон

- Обновление технологий, доступ к которым обеспечивают заинтересованные стороны

- Изменение применяемых технологий

- Изменение команды

- Изменение дисциплины, лежащей в основе профессии

Заинтересованные стороны

При составлении списка заинтересованных сторон полезно помнить правило — стейкхолдеров всегда больше, чем вы смогли записать. На практике перечень составляется длинный, в него вносятся конкретные субъекты, имеющие какое-либо влияние или интерес, в нашем случае — к результатам работы службы бухгалтерского учета. Мы же, по понятным причинам, ограничимся схематичным обозначением основных групп таких заинтересованных сторон (далее — ЗС).

- Внутренние ЗС:

- Руководители службы (главный бухгалтер, CFO, финансовый директор)

- Контролеры, аудиторы

- Исполнители (бухгалтеры, расчетчики, операторы)

- Прямые ЗС:

- Акционеры, пайщики

- Члены правления

- Топ-менеджмент предприятия

- Остальные сотрудники предприятия

- Внешние ЗС:

- Налогово-таможенный департамент

- Коммерческий регистр

- Реестр трудовой занятости

- Департамент статистики

- Европейская комиссия

- Фонд МСФО

- Финансовые учреждения

Изменение состава заинтересованных сторон для службы бухгалтерского учета в большинстве случаев происходит по причине изменений в деятельности обслуживаемого предприятия — выход на новые рынки, контракты с новыми поставщиками, изменение источников финансирования и тому подобное. Список специализированных учреждений, с которыми служба бухгалтерского учета по традиции общается напрямую, меняется нечасто. Смена и добавление такого стейкхолдера бывает довольно болезненной. Например, в 2018 году ожидается усиление контроля со стороны Бюро данных об отмывании денег, в связи со значительными законодательными изменениями. И для бухгалтеров это будет означать серьезный рост ответственности и профессиональных рисков.

Составив список ЗС, задача максимум — проработать каждую выявленную заинтересованную сторону индивидуально. Мы же сейчас сделаем это обзорно, для примера.

Внешние заинтересованные стороны. Стандарты.

Фонд МСФО. Бухгалтеры, работающие с фирмами, где необходим учет согласно международным стандартам финансовой отчетности (далее – МСФО), наверняка в курсе тенденций в области международной отчетности: гармонизация стандартов, справедливая стоимость, оценочные показатели. Карьерный рост бухгалтера все чаще предполагает необходимость хорошо ориентироваться в МСФО или, как минимум, в МСФО для малых и средних предприятий (основа для Эстонского стандарта финансовой отчетности). Предприниматели при освоении иностранных рынков будут заинтересованы воспользоваться предоставляемой фондом МСФО возможностью, а значит подготовка отчетов по международным стандартам будет чаще доходить до системы бухгалтерского учета предприятия в виде требований, обязательных к выполнению.

«Знание и применение международных стандартов бухгалтерского учета вместе с необходимыми навыками и компетенциями специалистов по бухгалтерскому учету делают сегодня их услуги действительно международным и всеобъемлющим сервисом, который может быть доставлен из любой точки планеты, с целью экономии средств или любых других резонов».

International Conference for Accounting Researchers and Educators, 2017, Vajira Lakdeva, Thusitha Silva and Dilshan Bandara – PriceWaterhouseCoopers.

Влияние Европейской комиссии мы можем рассмотреть на примере проекта “e-invoicing”. Эстонский проект e-arve (электронный счет) основан на стандарте Европейского союза (далее – ЕС) по электронным инвойсам для публичных компаний и активно внедряется в Эстонии. И хотя стандарт в Эстонии забуксовал, это вопрос, максимум, одного года — электронные счета станут обязательными, распространение предложенной технологии увеличится, бизнес обязательно захочет воспользоваться этой возможностью.

Кроме e-invoicing ЕС работает над проектами eDelivery, eID, eSignature, eTranslation.

В то же время, обеспечиваемые заинтересованными сторонами возможности не обязательно расширяются. Финансирование ЕС для Эстонии после 2020 года значительно сократится. По оценке Министерства экономики и коммуникаций, за этим может последовать недостаточное финансирование сферы информационных технологий, снижение качества электронных услуг государства, а значит, вполне вероятно, что бухгалтерам надо готовиться к увеличению затрат на автоматизацию и к поискам альтернативных решений своих задач.

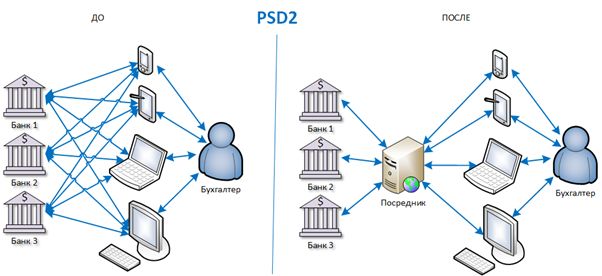

Не менее очевидное влияние на бухгалтерский учет окажут и изменения, которые предстоят финансовым институтам. Эстонские банки имеют собственное представление о технологичности услуг, и до сих пор темпы их развития нас удовлетворяли. Но новая директива ЕС PSD2 требует внесения изменений с 2018 года. Банки должны будут поделиться частью своего бизнеса. Суть требований в том, чтобы забрать у банков исключительное право на информацию о наших денежных средствах. Клиент банка должен будет иметь возможность дать доступ к своей платежной информации сторонним сервисам.

Как такие изменения отразятся на бухгалтерском учете? Представьте, что вашей бухгалтерской программе достаточно будет иметь доступ только к одному провайдеру, чтобы получать данные о движениях на расчетных счетах всех ваших клиентов, во всех их банках. В некоторых странах это давно работает, пользователи бухгалтерских программ могут получать, например, на мобильное приложение сообщения, сколько банковских операций такого-то клиента на данный момент еще не занесено в программу.

Естественно, само по себе упрощение работы с банковскими данными не является угрозой для профессии бухгалтера, но в сочетании с десятками других инноваций влияние может быть значительным.

Приведенные выше примеры влияния международных стандартов демонстрируют, в каком ключе можно анализировать заинтересованные стороны. Мы видим изменение потребностей системы международной отчетности, уменьшение касающегося нас бюджета ЕС, планы обновления технологий банковских услуг. Подумайте, что вам надо сделать уже сейчас, чтобы быть готовыми к изменениям в большей степени, чем ваш конкурент?

Внешние заинтересованные стороны. Налоги.

Важно понимать, что изменения МСФО являются по сути трансформацией одной из основных дисциплин, формирующих профессию бухгалтера. Изменения, происходящие в системе налогообложения, не менее значимы.

К сожалению, культура долгосрочного планирования внесения корректировок в налоговую политику в Эстонии так и не сформировалась. Тема активно обсуждается, но до практики пока дело не дошло. Поэтому прогнозы по локальному налогообложению строить сложно. Иначе дело обстоит с международным налогообложением. Какие изменения происходят в нем, и как они могут повлиять на содержание труда эстонского бухгалтера?

2017 год — удобное время для такого анализа. Эстония председательствует в ЕС и потому многие важные конференции происходят в Таллине, полезные материалы доступны на расстоянии вытянутой руки. Например, 7 сентября 2017 года в столице прошла конференция по актуальным вопросам европейского налогового законодательства “Current Issues in European Tax Law”, а в 13-14 сентября 2017 года — по вопросам рынка труда “Future of Work: Making It e-Easy”. Доступны видеозаписи, презентации докладов. Дмитрий Егоров, вице-канцлер Министерства финансов Эстонии по вопросам налоговой и таможенной политики отмечал в одном из своих выступлений, что в ближайшем будущем мы столкнемся с новыми вызовами:

- рост трансграничной торговли,

- новые формы международной торговли,

- проблемы налогообложения удаленной работы,

- рост числа работников без четкого резидентства.

В ноябре-декабре активно обсуждались вопросы налогообложения электронной торговли в ЕС.

Сегодня эти темы обсуждаются в комиссиях, а завтра руководитель эстонского предприятия обратиться к бухгалтеру с просьбой проконсультировать по возможным законодательным изменениям. Каков процент бухгалтеров, которые уже сделали эту «домашнюю работу»? Хотя бы на уровне понимания обсуждаемых тем и возможных вариантов их реализации.

Знание иностранных языков, свободное общение и обмен опытом, связи, доступность информации стимулируют молодых бизнесменов быть более активными в выходе за пределы своего государства. Они свободно перемещаются, используют различные средства платежа, играют на биржах ценных бумаг, скупают или даже добывают (“майнят”) биткоины. И каждый такой шаг — может иметь налоговые последствия, которые бухгалтер обязан предвидеть.

Внешние заинтересованные стороны. Государство.

Если МСФО и вопросы международного налогообложения могут быть не столь важны для предприятий, работающих исключительно на локальном рынке, то взаимоотношения компании с государством — тема, важная для всех бухгалтеров. Два основных направления, по которым необходимо протестировать влияние государства, как заинтересованного лица, — это налоги и стимулирование бизнеса.

«Устойчивость бухгалтерской профессии зависит от того, насколько хорошо она служит общественным интересам посредством своей работы по поддержанию доверия в глазах всех заинтересованных сторон».

International Conference for Accounting Researchers and Educators, 2017, Vajira Lakdeva, Thusitha Silva and Dilshan Bandara – PriceWaterhouseCoopers

В последние несколько лет Эстония активно экспериментирует, внедряя такие новшества, как автоматический расчет налогов по выплатам заработных плат в LHV-банке, предпринимательский счет, проект Отчетность 3.0. Тренд очевиден — государство стремится, где только возможно, снять с предпринимателя заботу о расчете, декларировании и даже уплате налогов. У большинства бухгалтеров со стажем такие опыты вызывают протест, но завтрашний предприниматель — заказчик или работодатель бухгалтера — посмотрит на это, как на возможность, которой стоит воспользоваться. Возможность уменьшения рисков, уменьшения затрат. В первую очередь, затрат на налоговый учет.

Несмотря на резкие изменения в налоговой политике, бухгалтеру, который надеется остаться в профессии не меньше, чем на три-пять лет, все-таки стоит поглубже проанализировать, в каком направлении развивается государство и попытаться спрогнозировать, какие цели будут поставлены в будущем и как они изменят содержание бухгалтерского труда.

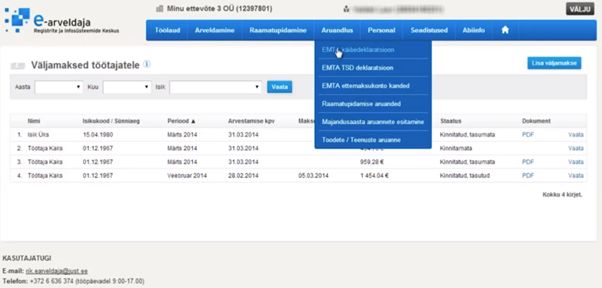

Одним из примеров стимулирования бизнеса является финансируемая государством облачная бухгалтерская программа e-arveldaja (интерфейс на эстонском и английском). В октябре 2017 года мы проводили опрос среди бухгалтеров, который показал, что 58,5% опрошенных не приветствуют эту программу. Основные причины — неготовность доверять данные учета государству и неудобство программы. Тем не менее, на данный момент разработчики говорят о 6000 активных пользователей. Для Эстонии такое количество за три года — хороший результат. В скором времени разработчики исправят свои ошибки. До пользователей донесут информацию о том, что доступа к данным нет ни у кого без решения суда или разрешения самого пользователя, даже у налогового инспектора. А интерфейс постепенно сделают более удобным для оперативного учета. Тогда э-расчетчик станет восприниматься молодыми предпринимателями как стартовый пакет для бизнеса. Что несомненно повлияет на состав и содержание услуг бухгалтерских фирм.

Заинтересованные стороны. Предприниматели.

К теме будущих изменений отношения предпринимателей к бухгалтерскому учету можно подойти с разных сторон. Рост лояльности к предлагаемым государством сервисам неизбежен, мы обсудили его выше. Далее оттолкнемся от результатов опроса, который мы провели среди бухгалтеров Эстонии в сентябре-октябре 2017 года — собрано 68 анкет с ответами на 28 вопросов, касающихся работы бухгалтера.

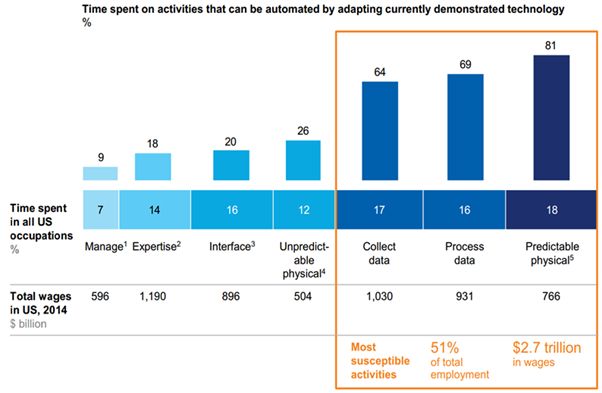

По оценкам участников опроса, сбор и обработка данных занимает в среднем 42% рабочего времени. Важность этого показателя подтверждают и оценки института McKinsey на тему потенциала автоматизации. В США этот тип труда составляет 33% по всем профессиям в среднем, со средним потенциалом автоматизации — 66%.

Именно эти два вида работы бухгалтеры и желают, и ожидают сократить больше, чем все остальное, из чего состоит их труд. Нет сомнений, что и предприниматель будет все менее охотно платить за рутинную работу. Технологии тоже к этому готовы.

Кроме того, опрос показал, что бухгалтеры уже сейчас сами прогнозируют увеличение работ по консультированию и анализу. Именно об этом уже несколько лет подряд пишет вся большая четверка.

«Технологические инновации и растущие ожидания бизнеса создают переломный момент для финансового планирования и анализа (FP&A). Многим финансовым директорам, возможно, вскоре придется сделать выбор — принять новую модель, которая расширяет стратегическую роль данной функции, или уменьшить участие в ней, поскольку прогнозная аналитика и другие добавляющие стоимость возможности мигрируют в оперативные бизнес-единицы».

Вполне допустимо предположить, что и тому, кого в будущем продолжат называть словом “бухгалтер” придется мыслить более стратегически, этого же будет ждать от него и бизнес.

«Организации сокращают бухгалтерскую работу как таковую, переводя эту задачу на более экономичные и эффективные места. Такие изменения, произошедшие в организациях, превратили бухгалтера в финансового специалиста, повысив его способность анализировать и интерпретировать данные, тем самым улучшив качество информации, представленной в финансовой отчетности организаций».

Migiworldwide.com «The impact of technology on the public accounting profession»

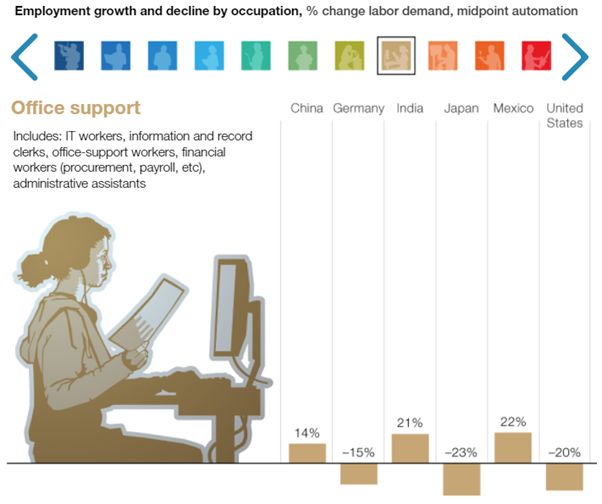

Если сейчас не придать значения изменению ожиданий предпринимателя к бухгалтерской услуге, функция анализа цифр перейдет к представителям других профессий, и бухгалтеру останется только неавтоматизируемая треть того самого сбора и обработки данных. Причем есть опасность, судя по данным еще одного исследования института McKinsey, что и эта малая часть бухгалтерского учета прошлого перейдет не местным бухгалтерам, а представителям Китая, Мексики и Индии.

Таким образом, и здесь мы можем констатировать наличие тенденции к изменениям возможностей для бухгалтерских служб. Потребности предпринимателей будут однозначно меняться, бюджет постепенно переориентируется с учета на анализ, новые технологии помогут этому процессу.

Выводы

-

Влияние международных стандартов увеличивается, они становятся теоретической основой для постановки учета не только в международном бизнесе, но и в локальном.

-

Налоговые директивы ЕС развиваются и охватывают больше тем. Помогая бизнесмену оценивать будущие налоговые риски бухгалтеру необходимо знать не только планы местных властей, но и тенденции международного налогообложения.

-

ЕС хочет большей дигитализации обмена документами в коммерческих и финансовых сделках. Бухгалтеру необходимо быть готовым к новым технологиям, новым требованиям.

-

В Эстонии будут продолжаться эксперименты с переносом процесса расчета и оплаты налогов на сторону подконтрольных государству ресурсов. Вполне возможно, частные предприниматели, микропредприятия и даже какое-то число малых предприятий передадут большую часть работы, которую сейчас для них делают бухгалтеры, государству.

-

Увеличение контроля за финансовыми операциями, увеличение ответственности бухгалтера. Это касается и борьбы с “отмыванием” денег, и роста внимания к экологическим вопросам, и к расширению понятия профессиональной этики.

-

Предприниматели с меньшей охотой будут платить за рутинную работу и станут требовать от бухгалтеров не только использования новых технологий, но и умения анализировать деятельность предприятия, предлагать боле глубокую информации, чем баланс и отчёт о прибыли.

-

Так как бухгалтерский учет как дисциплина значительно стандартизируется, а в мире ещё есть страны, где труд дешев, возникает угроза для местных бухгалтеров отсутствия переходного периода к полной автоматизации.

-

в комментариях к данной статье в Facebook

-

на форуме buh-info.ee